Pese a que hubo un leve aumento de 0,8% frente a febrero, sigue la tendencia a la baja según el último Indicador de Consumo de la CAC.

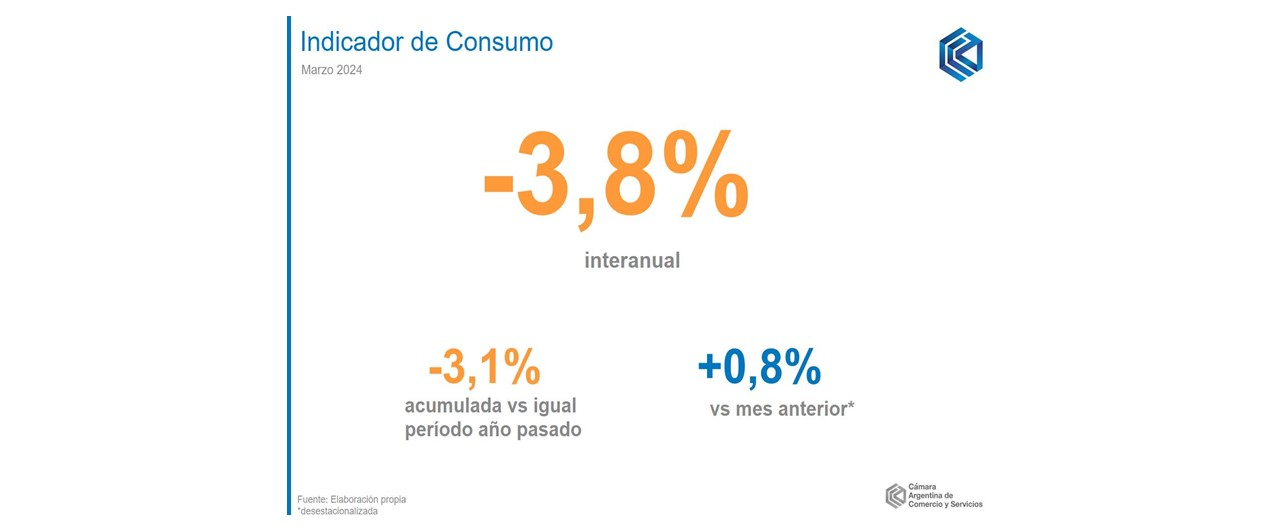

En marzo de 2024, el Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un retroceso de 3,8%en la comparación interanual (i.a.), implicando un incremento desestacionalizado de 0,8% frente al mes de febrero (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

De esta forma, el IC acumula en los primeros tres meses del año un decrecimiento de 3,1% i.a, marcando un profundo deterioro en el consumo al inicio del 2024. Continúa la tendencia bajista en las tasas de crecimiento interanual exhibidas por el IC a partir de enero y marcan en marzo 2024 un nuevo valor negativo en el año.

Esto se da en un escenario económico donde la inflación se está desacelerando y está cerca de dejar atrás las variaciones mensuales de dos dígitos. En marzo 2024 la mensual fue de 11,0%, con una interanual de 287,9% y una acumulada anual de 51,6%.

Los significativos incrementos en los precios de bienes regulados, especialmente en sectores como educación y tarifas de servicios públicos como la electricidad, han contribuido a una inflación mensual considerable. Esto resultó en una continua disminución del ingreso real de los hogares, erosionando su poder adquisitivo. Dado que estos rubros son de consumo inevitable, la situación se torna aún más desafiante para los hogares. En el proceso de ordenar los precios relativos, el consumo está siendo la variable de ajuste por parte de las familias. Los postergados aumentos en las tarifas de gas y transporte públicos tendrán un rol clave en las tasas de inflación de los próximos meses y, por tanto, en el consumo. La implementación de una política de ingresos que busque recomponer el consumo, pero sin volver a acelerar la inflación, será una difícil tarea que tendrá el gobierno nacional por delante.

El desempeño de la economía argentina y el consumo presentan un comportamiento similar, lo cual se expresa en tasas de variación interanual que, usualmente, se incrementan o reducen en la misma línea. En el 2023, las i.a. tuvieron un comportamiento inicial positivo, pero se desaceleraron y cayeron en terreno negativo: primero lo hizo el EMAE y recién en noviembre lo hizo el IC. En marzo, el IC atravesó una nueva contracción, mientras que la economía argentina continuó empeorando su desempeño durante enero.

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica generalizada de decrecimiento interanual respecto a los valores de marzo de 2023.

El rubro de indumentaria y calzado mostró en el tercer mes del año un decrecimiento estimado de 11,2% i.a., con una contribución negativa del 0,6% al retroceso de 3,8% i.a. del IC. Se explica por la gran caída del ingreso de los hogares y la postergación de consumos no fundamentales para la vida cotidiana.

Por otro lado, el capítulo de transporte y vehículos mostró un retroceso estimado del 4% i.a. en marzo, contribuyendo negativamente en un 0,5% a la variación interanual del IC. La disminución se explica por una fuerte caída de los patentamientos de automóviles y un leve encarecimiento del precio de la nafta.

Recreación y cultura mostró en marzo un decrecimiento de 14,5%i.a. (con una contribución negativa de 0,9 p.p. al IC). Esto se explica por las mismas razones que el segmento indumentaria y calzado: la caída en el ingreso real redujo el poder de compra y postergó el acceso a bienes y servicios relacionados al ocio.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un retroceso estimado de 9,9% i.a. en marzo del presente año, lo cual se explica principalmente por la disminución en el ingreso disponible y el gran aumento en las tarifas de electricidad.

Con respecto al resto de los rubros, estos experimentaron una contracción estimada de 0,2% i.a. en marzo (y una incidencia de 0,1 p.p.), posicionándose en niveles 6,3% por encima de los niveles prepandemia.